광전자, 이름값 하는 주식인가?

4~5배 이상 폭등한 광전자, 근거있는 상승일까?

“글 작성에 앞서 필자는 투자 전문가가 아니며 광학 분야에서 박사학위를 받은 일반인이며, 투자 권유를 할 능력이 없음을 밝힙니다. 또한 투자와 관련된 모든 책임은 본인에게 있음을 밝힙니다.”

최근 “광전자” 주가가 4배 이상 올랐다. 이 종목은 필자가 차트를 보던 중 2023년 의심스러운 매집 패턴을 확인하고 큰 기대 없이 소액 투자를 했던 종목이다. 그런데 생각보다 주가가 많이 올라서 이 기업에 대해 조사를 해보았다. 결론부터 얘기하면, 광전자는 주가가 4배 이상 오를 만한 기업이라고 생각하지 않는다 (물론 필자가 회사 내부 사람이 아니기에 틀릴 가능성도 높지만, 일반인이 접근할 수 있는 정보를 기준으로 판단했을 때). “도망쳐!!”

광전자(영문명: AUK Corp.)의 주요 사업은 Discrete 반도체(트랜지스터), 광센서(Photo Sensor), LED의 제조 및 판매이다. 해당 제품들이 구체적으로 어떤 산업에 얼마나 판매되는지는 사업보고서에 명시되어 있지 않아 확인하지 못했지만, 차량용으로도 상당량 공급되는 것으로 보인다. 사업보고서 원재료 항목을 보면 DB하이텍, 프라우텍(CHIP) 등에서 웨이퍼를 구매하며, 보고서에도 *”MPW(외주 FAB)을 이용한 제품 특성 확보”*라는 표현이 명시되어 있다. 즉, 자체 FAB(반도체 생산 공장) 없이 외부 파운드리에 웨이퍼 제조를 위탁하고, 자사에서는 패키징·품질관리·영업을 담당하는 구조다.

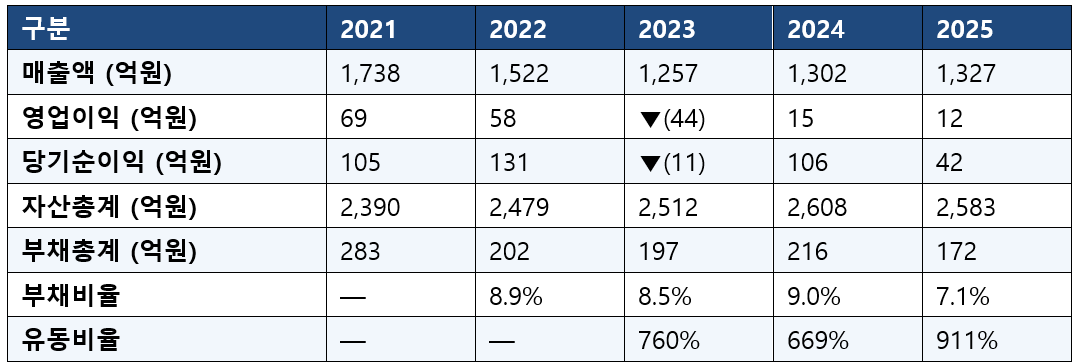

재무를 살펴보면 다음과 같다.

눈에 띄는 점은 세 가지다. 첫째, 영업이익이 꾸준히 감소하고 있으며, 2023년 적자 전환 이후 2024·2025년 영업이익률은 각각 1.1%, 0.9%에 불과하다. 원가 구조 개선 없이는 업황이 조금만 악화되어도 재차 적자 전환 가능성이 있다. 둘째, 2024년 당기순이익 106억 중 영업이익은 15억에 불과하다. 나머지는 단기금융상품 이자 및 보유 주식 평가이익 등 금융수익에서 발생한 것으로, 시장 상황에 따라 변동이 크고 본업 경쟁력으로 보기 어렵다. 셋째, 부채비율(7~9%)은 매우 낮고 재무 안정성은 매우 높다는 점은 긍정적이다.

그렇다면 왜 주가가 4~5배나 올랐을까? 원인을 크게 세 가지로 추측해볼 수 있다. (1) 회사 내부에 아직 공개되지 않은 큰 호재가 있거나, (2) 누군가 의도적으로 주가를 끌어올렸거나, (3) 외부 이벤트에 의한 테마 편승이거나. 필자는 (3), 혹은 (2)와 (3)의 복합 작용이라고 판단한다. 물론 (1)이라면 가장 좋겠지만, 그 가능성은 낮다고 본다.

“트리거: 엔비디아 GTC 2026”

2026년 3월 17일(한국시간), 젠슨 황 엔비디아 CEO는 GTC 2026 기조연설에서 *”When the data centers are now the size of a stadium, we need something new — and that’s where silicon photonics comes in”*이라고 발언했다. 이후 국내 증시에서 광통신·광반도체 관련주에 수급이 집중되었으며, 광전자는 3월 25일 +29.83% 상한가를 기록했다. 같은 기간 외국인 투자자도 약 41만 주 이상을 순매수했다. 다만 이 외국인 매수가 실질적인 모멘텀을 인지한 결과인지, 단순한 테마 추종인지는 현시점에서 판단하기 어렵다.

여기서 중요한 것은, 젠슨 황이 말한 silicon photonics는 구체적으로 Photonic Integrated Circuit(PIC) — 데이터센터 칩 간 광통신 인터커넥트 기술을 의미한다는 점이다. 회사명 “광전자”에 “광”이 들어가 있어 시장 참여자들이 “광반도체”, “광통신”과 연상 연결을 했을 가능성이 높지만, 광전자의 사업보고서 어디에도 PIC, 실리콘 포토닉스, 광인터커넥트 관련 기술 개발이나 매출 언급은 없다. 필자가 모르는 부분이 있을 수 있지만, 현재로서는 이름의 우연한 일치일 가능성이 크다.

결론적으로, 현재의 주가 급등은 ① 엔비디아 GTC 발언이라는 외부 이벤트, ② “광전자”라는 상호의 우연한 키워드 일치, ③ 테마 추종 수급이 결합된 결과로 판단된다. 향후 분기 실적에서 광센서 또는 신규 어플리케이션 매출의 실질적 증가가 확인되지 않는다면, 현재 주가 수준을 펀더멘털로 정당화하기는 어려울 것이다.

부디 일반인들이 모르는 회사 내부 호재가 있길 바라며, 그것이 아니라면, 일반인들이 높은 주가에서 매수하여 손해보는 일이 없었으면 좋겠다.

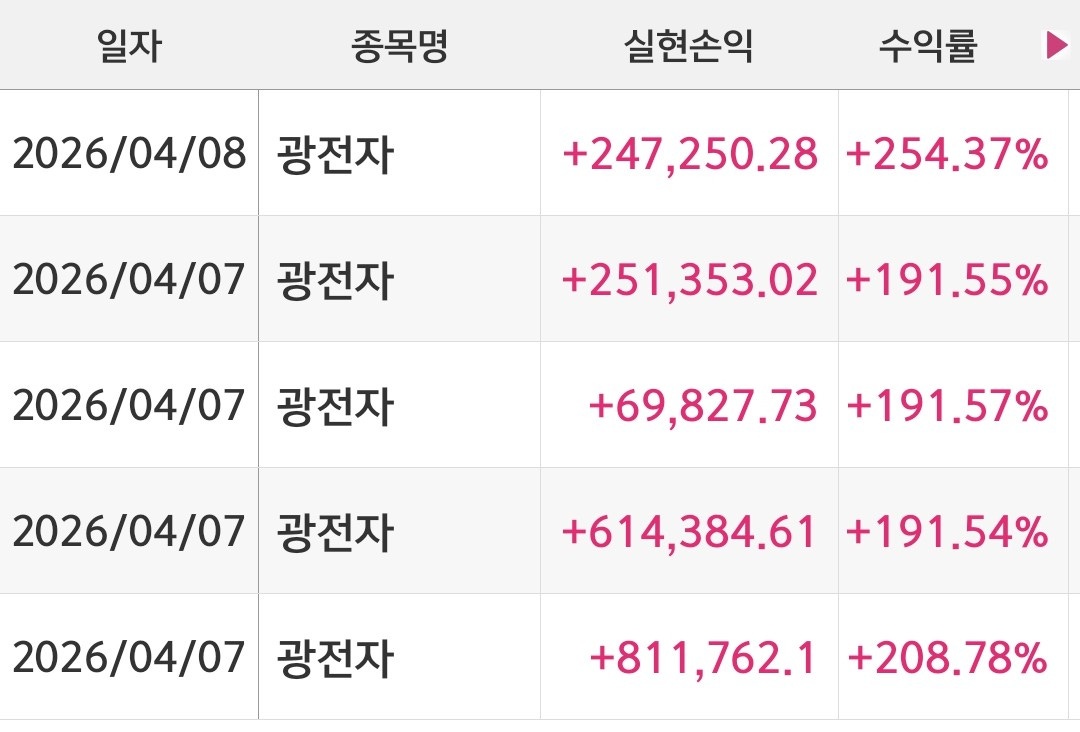

참고로 필자는 2023년 주식 차트 공부에 빠져서 잘 알지도 못하는 기업인 광전자를 소액 매수했고, 의도치 않게 3년이 지난 2026년에 수익을 거두고 모두 익절했다.